01 产业链全景图

02 eVTOL核心定义与政策赋能

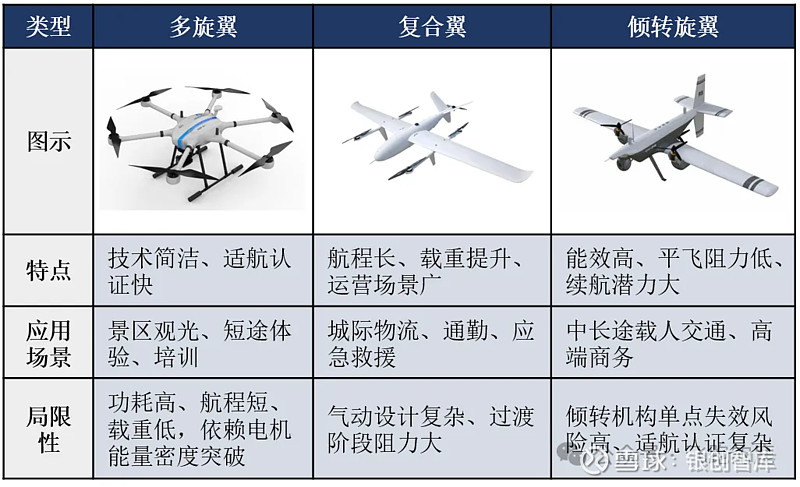

eVTOL(电动垂直起降飞行器)作为“空中电动出租车”,具备垂直起降、低空巡航特性,以灵活、绿色、高效为核心优势,可划分为多旋翼、复合翼、倾转旋翼三类。

政策层面,国家自2021年起将其纳入战略规划,2024年《无人驾驶航空器飞行管理暂行条例》明确开放300米以下低空,深圳、安徽等试点城市加速布局空中航线与补贴政策(如亿航EH216-S获全球首张适航证),目标2025年建成50个空中交通枢纽,推动产业规模迈向万亿级。

03 上游产业链

03-1 轻量化材料:碳纤维主导成本与性能

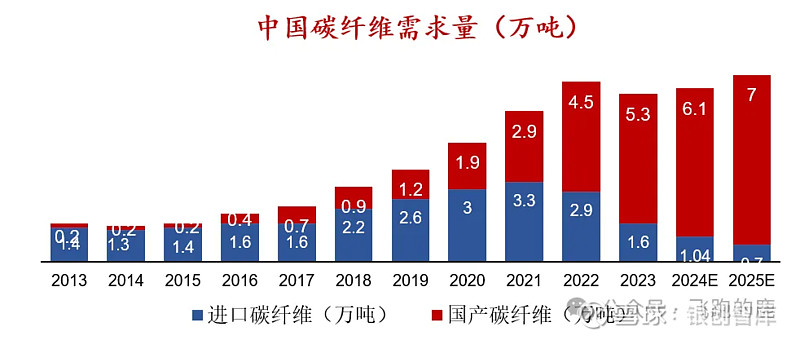

碳纤维占eVTOL材料成本超90%,2024年复合材料使用率达45%,机身、螺旋桨等70%结构件依赖该材料。以小鹏汇天X2为例,整机560千克中碳纤维零件仅85千克,实现高强度轻量化。国产替代空间显著,对标手机产业国产化路径,未来渗透率有望持续提升。

举个例子:小鹏汇天的 X2 飞行器整机重 560 千克,相当于一辆小型轿车,但机身只用了 100 多个碳纤维零件,重量仅 85 千克。

03-2 动力电池:从液态到固态的技术跃迁

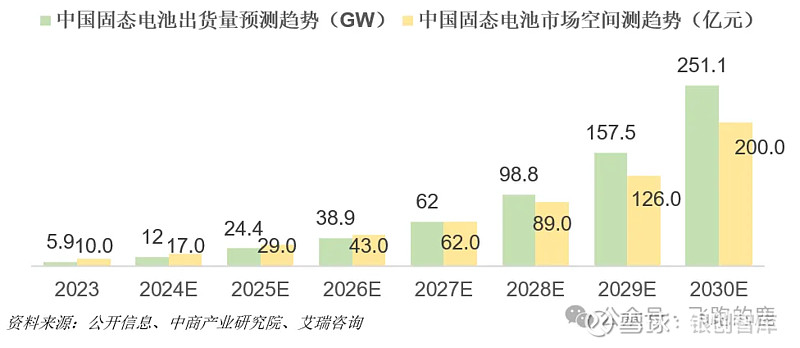

液态锂电池成本延续下降趋势(2028年或降40%-50%),固态电池因航空级安全要求进展较慢,但2030年市场规模有望达200亿元,成为eVTOL续航突破的关键(当前纯电航程较短)。宁德时代等企业的凝聚态电池技术,正推动动力系统成本下探。

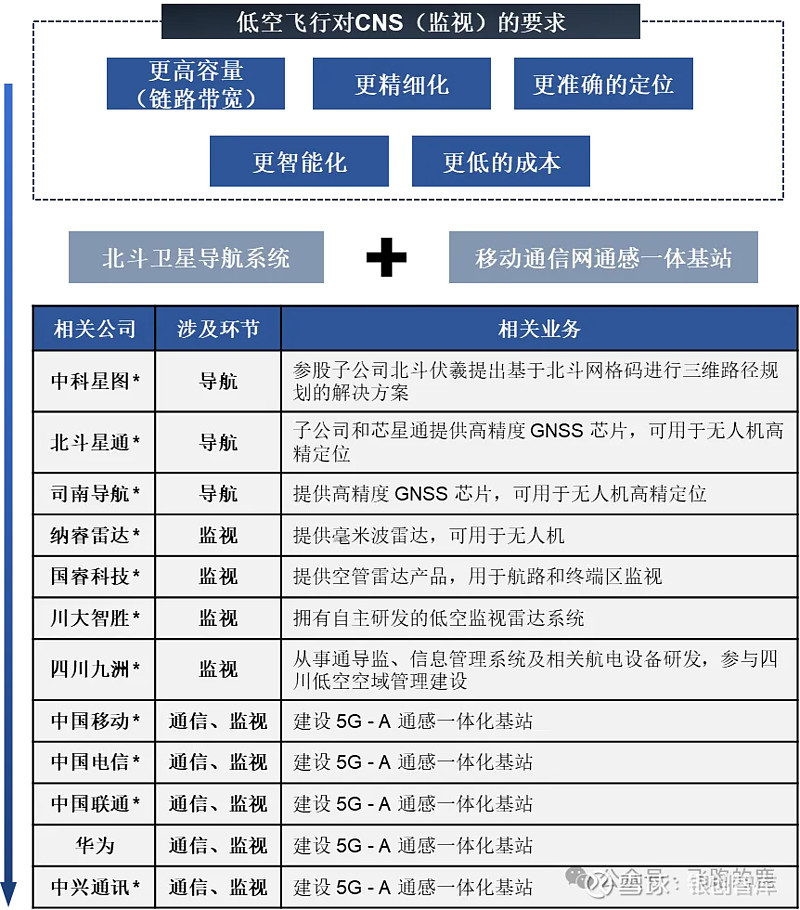

03-3 基建通信:通感一体网络构建低空“数字公路”

低空通信依赖通感一体基站与天地一体网络(天基卫星+地面升级基站),具备广覆盖、抗干扰特性,可同步实现通信、导航、监测功能,解决传统地面网络的地形限制,为eVTOL提供全天候无缝信号支撑。

04 中游产业链

04-1 市场规模:从百架到万亿的增长曲线

全球eVTOL销量从2020年25架增至2024年130架(年增超50%),中国市场规模2024年达32亿元(2021-2024年复合增速超150%),预计2025年突破57.5亿元。

根据厂商公告和券商整理的数据,现在国内主流 eVTOL 机型已经跑出 “空中 SUV” 的硬实力:

①航程:最大能飞 500 公里以上(相当于北京到济南的距离,跨城通勤无压力);

②载客量:标配 5 人座(和普通家用 SUV 载人量一样,适合家庭或商务出行);

③起飞重量:超过 2200 公斤(相当于两辆紧凑型轿车的重量,载重能力堪比小型货车)。

主流机型航程超500公里、载客5人、起飞重量超2200公斤,覆盖20-300公里城市/城际通勤场景,效率较地面交通提升3-5倍。

04-2 单机成本与价值拆分

买一架 “空中座驾” 要花多少钱?

①经济型机型:亿航EH-216S售价239万元(成本约100万),定位“空中特斯拉Model 3”;

②高端机型:德国Lilium矢量推力机型售价1800万元,推进系统(电机)占40%成本,结构件(碳纤维)占25%,航电系统(飞控)占20%,供应链呈全球化特征(如日本东丽碳纤维、霍尼韦尔航电)。

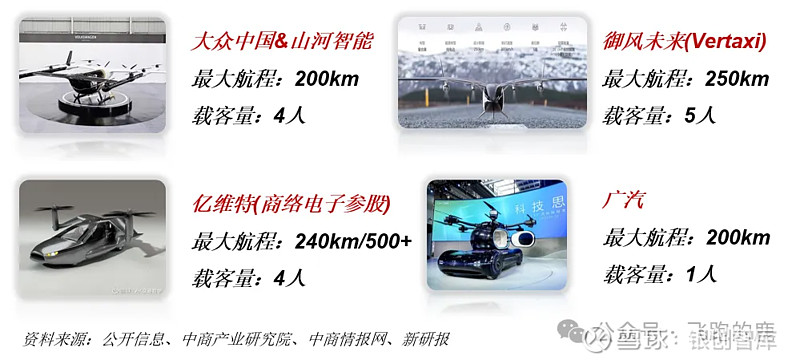

04-3 代表企业:小鹏汇天的生态布局

小鹏汇天(原东莞汇天)估值110亿元,2024年与海南合作建设低空试验田,依托小鹏汽车产业链资源,加速飞行汽车研发与商业化,目标通过政策试点向全国复制“空中通勤”模式。

05 下游产业链

eVTOL 正从 “飞行器玩具” 变成 “低空经济万能工具”,在物流、旅游、应急救援等领域实现多元场景的商业化落地。

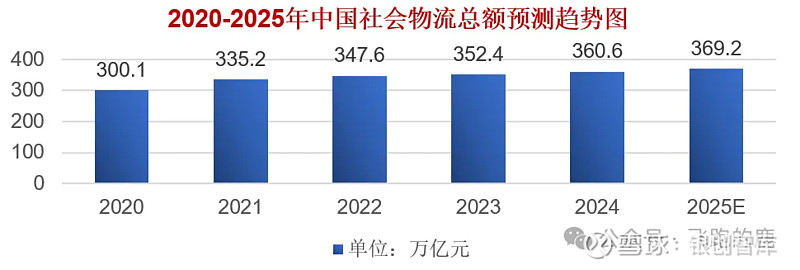

05-1 社会物流:重构配送时效与成本

2024年中国物流总额360.6万亿元,eVTOL在偏远地区配送(云南山区急救药“小时级”达)、城市外卖(北上广深15分钟达,单票成本5-20元)领域突破,顺丰、京东已实现常态化运营,推动物流效率提升300%。

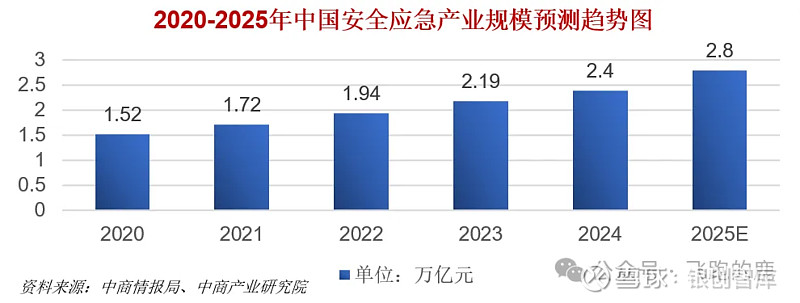

05-2 安全应急:灾害救援的“空中先锋”

2024年安全应急产业规模2.4万亿元,eVTOL凭借30分钟抵达灾害现场的能力(较传统救援快3倍),成为地震、洪水等场景的核心装备,搭载红外监测、物资投送功能,提升救援响应速度与精准度。

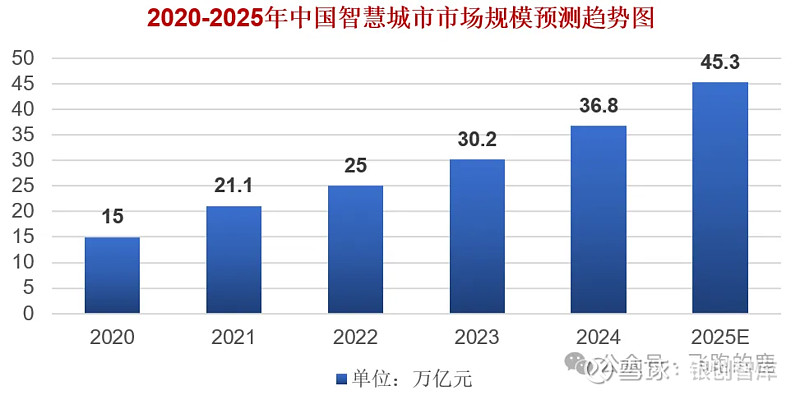

05-3 智慧城市:从高危作业到文旅消费

智慧城市市场这几年像 “滚雪球”——2020 年才 15 万亿元,2024 年飙到 36.8 万亿元,每年增长 25% 以上,2025 年可能突破 45.3 万亿元。

工业应用:70%高压电线巡检、化工厂勘察由无人机替代,降低人工风险;

农业植保:无人机渗透率年增40%,新疆棉田单日作业超千亩;

05-4 低空旅游

上海黄浦江、深圳-珠海航线人均消费500-2000元,通行时间压缩80%,激活高端文旅市场。

06 发展趋势

06-1 技术降本路径

借力新能源汽车产业链,电机、电池等核心部件年均降本超10%,2035年电池成本或降至现价70%-80%,国产碳纤维、飞控系统实现自主可控,推动整机成本下探至当前50%以下。

06-2 监管与基建协同

2025年前建成超50个智慧起降枢纽,构建“空陆一体”监管体系,通过AI实时监测飞行安全,完善频谱管理、适航认证等政策框架,保障规模化运营安全。

06-3 市场分层爆发

短期聚焦B/G端(景区观光、物流配送),2030年载人eVTOL需求或达1.2万台;长期C端市场(个人通勤)崛起,2035年商业化收入超3000亿元,带动全产业链规模突破万亿,成为继新能源汽车后的又一增长极。

精选报告来源:银创产业通

银创生态体系:银创报告库,银创社群圈,银创产业地产

聚焦领域:新能源/新材料/高端装备制造

核心主题:新质生产力丨储能丨锂电丨钠电丨动力电池丨燃料电池丨氢能源丨光伏丨风电丨新能源汽车丨电子元器件丨电机电控丨低空经济丨无人机丨机器人丨工业自动化丨人工智能丨能源金属丨碳中和丨半导体丨集成电路丨芯片丨光刻丨先进封装丨碳化硅丨湿电子化学品丨新材料丨超导材料丨稀土永磁材料丨碳纤维丨高分子

作者:银创智库

链接:https://xueqiu.com/9615908983/338120767

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。